Expo Electronics & Robotics Sibiu 2025

Europa auto de 10 ani dă semne de criză și reclamă nevoia de reinventare. Impactul resimțit de uzinele gigant din Germania sau Franța, în jurul cărora gravitează subsectoare economice importante și furnizori din toată Europa, s-a diluat până în România, implicit, Sibiu, deocamdată. La finalul lunii septembrie, producătorul auto Stellantis oprea producția în 6 fabrici din Germania (Eisenach), Franța (Poissy), Italia (Pomigliano), Polonia (Tychy) și Spania (Zaragoza, Madrid).

„Din anul 2000, producția globală a crescut până la 89 de milioane de unități. Sperăm să atingem 96 de milioane de unități în 2024. În 2023, producția de mașini din Uniunea Europenă a ajuns la 12 milioane de unități”, afirmă Adrian Sandu, secretar general al Asociației Constructorilor de Automobile din România (ACAROM), în cadrul evenimentului Expo Electronics & Robotics, organizat la Sibiu.

Adrian Sandu, secretar general ACAROM

După un vârf post-pandemic, piața auto globală a intrat într-o fază de ajustare. Crizele succesive – COVID-19, penuria de microcipuri, blocajele de materii prime și războiul din Ucraina – au pus presiune pe lanțurile de aprovizionare și au evidențiat vulnerabilitățile industriei europene.

În paralel, China a devenit liderul incontestabil al pieței, producând 25 de milioane de vehicule anual – o treime din producția globală – și aproape fără supracapacitate. În același timp, Europa rămâne la 12 milioane, cu fabrici care operează la un nivel de echilibru precar.

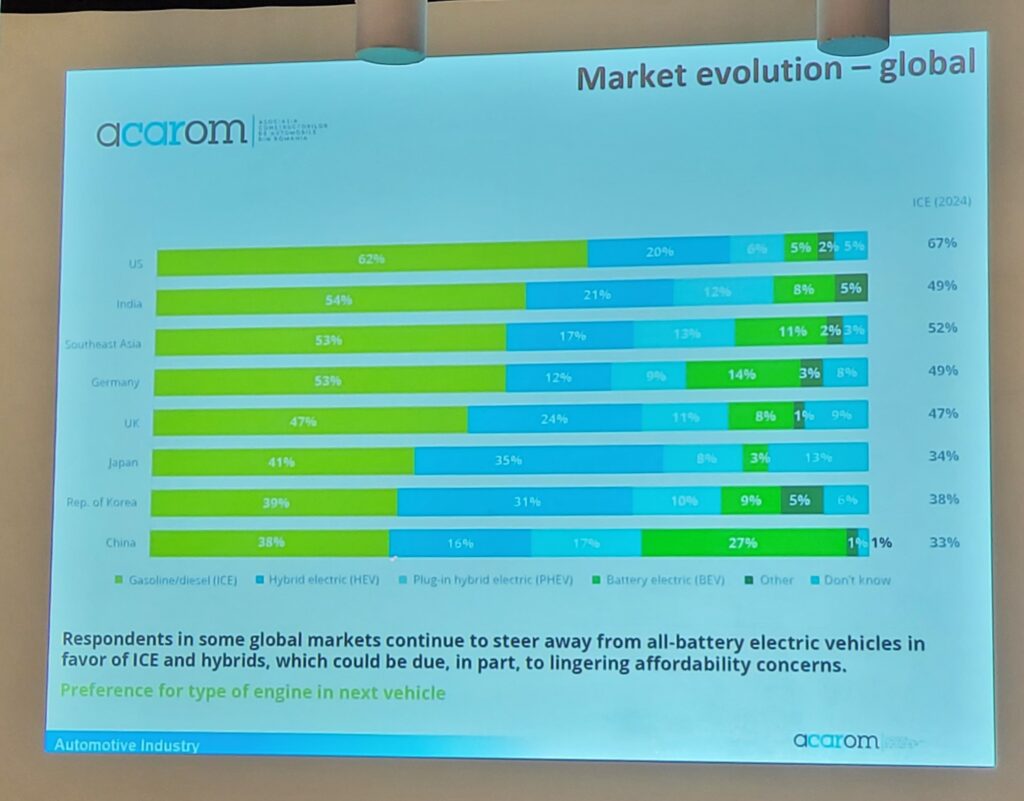

Tendințele globale sunt clare: electrificarea nu mai este o opțiune, ci o obligație, mai curând din 2035, de când Uniunea Europeană a stabilit că nu se vor mai vinde autovehicule noi cu motoare termice. China s-a conformat cererii. Potrivit graficului 01, doar 38% din producția auto a Chinei pe 2024 este reprezentată de motoarele cu combustie internă (ICE). În timp ce pe continentul european, Germania contabilizează 53%, iar Marea Britanie 47%, iar SUA 62%.

„Evoluția pieței arată care sunt tendințele: trecerea de la motoarele diesel și pe benzină la vehicule hibride și electrice”, subliniază Adrian Sandu, care mai adaugă:

„În Europa, în primele 8 luni ale acestui an, doar 15,8% din piața totală este reprezentată de vehicule complet electrice, adică vehicule electrice cu baterii (BEV). Cealaltă parte a pieței, care a crescut semnificativ, este formată din vehiculele hibride – adică etapa de tranziție între motoarele pe benzină și motorină și vehiculele complet electrice. Estimăm că acest segment va rămâne stabil și va continua să crească până în 2028-2029, urmând apoi să se orienteze spre vehiculele electrice pe baterii, în conformitate cu legislația europeană, deoarece din 2035 toate vehiculele vândute în Europa trebuie să aibă emisii zero de CO₂. Practic, nu se vor mai putea vinde mașini noi pe benzină sau motorină în Europa după această dată”.

Această decizie politică este una dintre cele mai mari transformări industriale din istoria recentă a Europei. Ea afectează întreg lanțul de furnizori – de la producători de componente până la giganții OEM – și obligă industria să regândească investițiile, logistica și infrastructura energetică. În timp ce China și-a majorat producția de autovehicule electrice la 27% din total, printr-o abordare concentrată pe creșterea competitivității fabricilor-gigant, care beneficiază de scheme de ajutor de stat, costuri mai reduse la energia electrică și investiții inclusiv în fabrici smart AI.

Industria auto rămâne cel mai important sector industrial al economiei naționale, dar traversează un ciclu care se anunță dificil.

„Industria auto este primul sector industrial, cu aproape 230.000 de angajați direcți. Cifra totală de afaceri din 2024 a fost de 35 miliarde de euro, din care 26 miliarde provin din componente și accesorii, iar 9 miliarde de euro sunt generate de Dacia și Ford”, explică reprezentantul ACAROM.

Contribuția industriei auto la PIB-ul României este de 13%. Comparându-l cu cel al Slovaciei, unde industria auto generează aproximativ 40% din PIB, procentul nostru pare scăzut.

Exporturile totale ale României însumează 28 miliarde de euro, iar 33% din exporturile naționale provin din industria auto. Primele trei companii exportatoare din România, din toate sectoarele, sunt din domeniul auto: Dacia, Ford și Daimler (cu două fabrici – Star Transmission la Cugir, Star Assembly la Sebeș).

România se menține pe locul 5 în Europa la producția de vehicule, cu 560.000 de unități produse în 2024.

Totuși, industria se confruntă cu provocări structurale. În primul rând, reducerea emisiilor de CO₂ – trecerea de la vehicule ICE la vehicule complet electrice; creșterea costurilor cu materiile prime, utilitățile, lipsa predictibilității costurilor cu energia electrică; schimbările de mobilitate – trecerea de la vehicule cu patru roți la cele cu două sau trei roți și, desigur, concurența mărcilor chinezești – care anunță proiecte în Ungaria și Turcia, pentru producția de vehicule și baterii pentru vehicule electrice. Mai nou, Magna Steyr, compania de contract manufacturing auto de lângă Graz, Austria, asamblează vehicule pentru producători chinezi.

„Industria auto din România este în creștere, dar cu resurse limitate”, declară Ersu Han, Business Development Responsible la T-Rob Robotics, companie turcească cu prezență în România din 2021. Acesta mai subliniază faptul că „în total, în România există aproximativ 4.000 de roboți industriali în producție. Acum, România produce manual, cu operatori. Spre exemplu, în Turcia numărul roboților implicați în producție este de 35.000, iar în Polonia aproximativ 200.000. Pentru mine e un șoc. De aceea, Polonia este considerată o poveste de succes”.

Declarația lui Han ilustrează decalajul regional: „România, Bulgaria, Slovacia și zona Balcanilor trebuie să-și îmbunătățească capacitățile prin soluții automate pentru a putea atinge obiective mai mari”, subliniază Han.

Fondată în 2009, compania turcească construiește o fabrică lângă Mioveni și colaborează cu Renault, Stellantis, Ford și Magna Cosma.

Piața auto din România atrage în continuare interesul unor companii precum Honya, producător de plăci de circuite imprimate (PCB). Honya furnizează componente pentru industria auto, electronică și robotică, cu producție în Dongguan și Shenzhen, China, dar cu operațiuni logistice și fiscale în Uniunea Europeană. Modelul lor ilustrează viitorul industriei auto globale: producție inteligentă, conectată, cu costuri reduse și respectarea standardelor europene de calitate.

„În prezent, analizăm posibilitatea de a deschide un birou sau o fabrică în România. Evaluăm dacă este momentul potrivit pentru a investi”, menționează reprezentantul Honya în cadrul Expo Electronics & Robotics Sibiu.

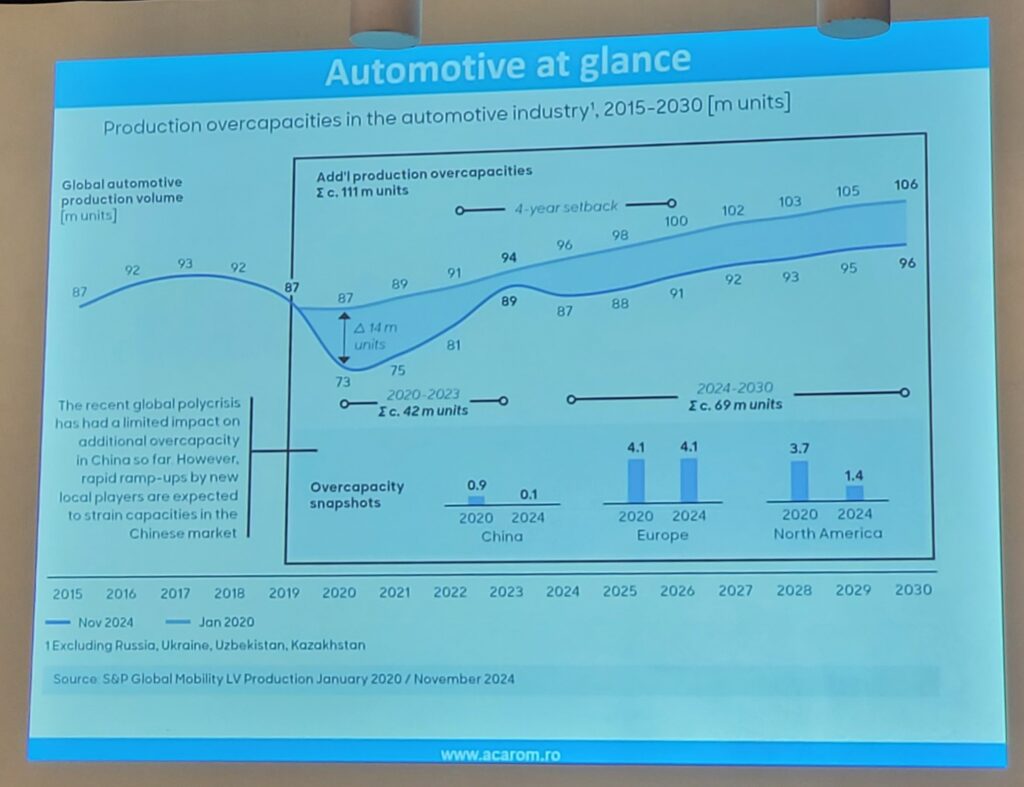

Cifrele în Europa tind să reflecte o supraproducție. „Se pot observa tendințele de supracapacitate în industria auto. China aproape că nu are supracapacitate. Producătorii din Europa sunt la același nivel din 2020, iar America de Nord și-a redus producția față de 2020”, explică Adrian Sandu (grafic 02).

Diferențele regionale sunt evidente: în timp ce China produce aproape exact cât consumă, Europa a rămas cu uzine care operează peste nivelul cererii.

Un exemplu concret este Stellantis, care „a anunțat oprirea producției pentru câteva zile în șase fabrici din Europa, deoarece piața europeană este instabilă în acest moment și se produc prea multe vehicule”, arată Sandu.

Supraproducția generează efecte în lanț: reducerea profitabilității, ajustări de personal, amânarea investițiilor și reconfigurarea lanțurilor de producție. Pe termen lung, va determina relocări de capacități industriale către regiuni cu cerere mai mare și costuri mai mici.

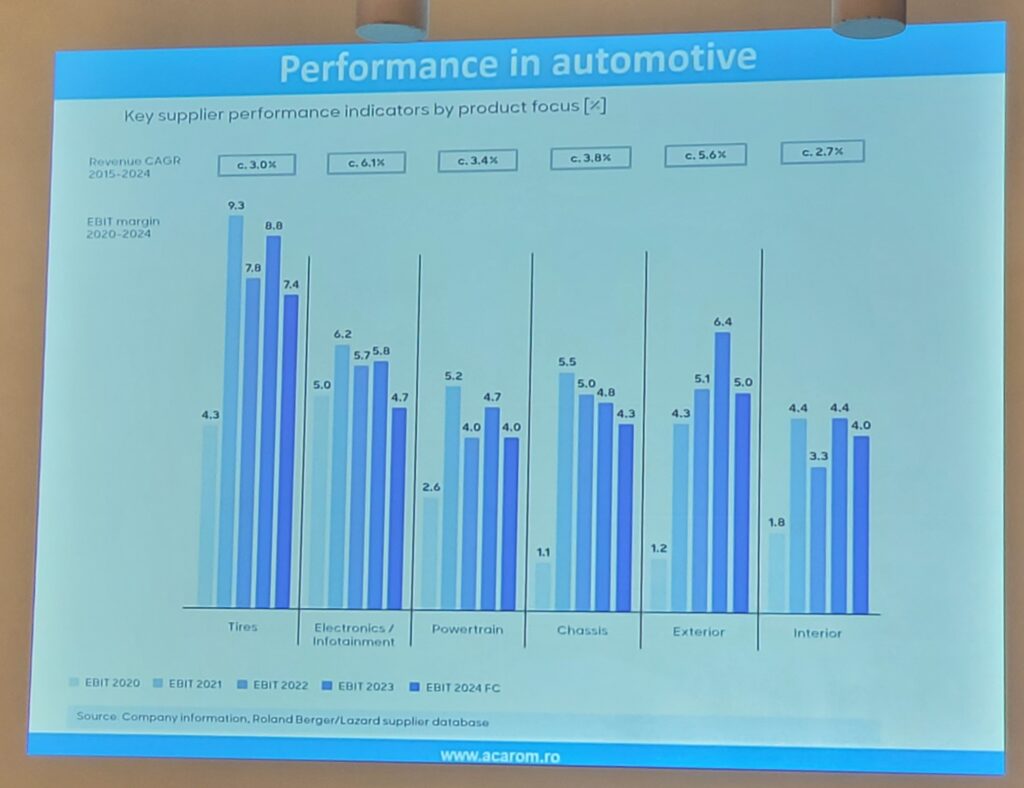

Performanța financiară a industriei auto europene este modestă.

„Rata medie a rentabilității investiției este de 4,7%. Dacă cumpărați obligațiuni emise de guvernul României, obțineți o dobândă de 8%. În automotive, randamentul este mai mic – vezi segmentele șasiu, exterior, interior sau sistemul de propulsie. Singurul sector care rămâne profitabil este cel al anvelopelor”, remarcă Adrian Sandu, secretar general ACAROM (grafic 03).

Industria auto europeană traversează o perioadă de recalibrare structurală.

Electrificarea, presiunea reglementărilor și supraproducția impun un nou model de competitivitate, bazat pe digitalizare și eficiență.

România are o bază solidă, dar încă nu a închis ciclul Industry 4.0.

Viitorul depinde de capacitatea statului și a companiilor de a colabora strategic pentru a transforma uzinele tradiționale în fabrici inteligente, capabile să concureze într-o economie globală deja conectată la inteligența artificială.

„În total, în România există aproximativ 4.000 de roboți industriali în producție. În Turcia sunt 35.000, iar în Polonia 200.000. De aceea, Polonia este considerată o poveste de succes.”

Ersu Han, T-Rob Robotics

Ovidiu BOICA

Ovidiu BOICA

Ovidiu BOICA

Ovidiu BOICA

Teodora NAN

Teodora NAN

Vlad IGNAT

Vlad IGNAT

Ștefania VESA

Vlad IGNAT

Ovidiu BOICA

Vlad IGNAT

Vlad IGNAT

Vlad IGNAT

Ștefania VESA

Vlad IGNAT

Ovidiu BOICA

Vlad IGNAT

Vlad IGNAT

Vlad IGNAT

Dumitru CHISELIȚĂ

Dumitru CHISELIȚĂ

Mihai POPA

Mihai POPA