Recunoașterea rezultatelor obținute la locul de muncă rămâne un element central al unei politici eficiente de resurse umane. Atingerea unor obiective ambițioase, finalizarea unor proiecte complexe sau depășirea țintelor comerciale justifică acordarea unor recompense suplimentare față de salariul de bază.

În ultimii ani, tot mai multe organizații analizează alternative la primele acordate direct în numerar. Cardurile cadou au devenit o opțiune frecvent luată în calcul, deoarece combină flexibilitatea pentru angajat cu o posibilă optimizare fiscală pentru angajator, în anumite condiții. Pentru organizațiile care caută soluții digitale și procese administrative eficiente, furnizori specializați precum Pluxee pun la dispoziție instrumente dedicate beneficiilor extrasalariale, inclusiv cardul cadou Pluxee, integrat într-un ecosistem digital care permite emiterea, încărcarea și gestionarea facilă a beneficiilor acordate angajaților.

Pentru a înțelege dacă aceste carduri pot fi utilizate ca bonus de performanță, este necesară o analiză atât din perspectivă juridică, cât și operațională.

Rolul său în structura remunerației

Bonusul de performanță reprezintă o componentă variabilă a pachetului salarial, acordată suplimentar salariului de bază și condiționată de atingerea unor obiective prestabilite. În practică, el se regăsește alături de comisioane, prime și alte mecanisme de stimulare financiară.

În 2026, în majoritatea companiilor medii și mari din România, evaluarea performanței se bazează pe indicatori măsurabili, integrați în politicile interne de resurse umane. Bonusul nu mai este o decizie ocazională, ci un instrument reglementat prin contractul individual de muncă sau prin regulamentul intern.

Tipuri de bonusuri utilizate în practică

Există diferențe clare între o primă acordată discreționar, un bonus prevăzut contractual și o schemă variabilă direct legată de indicatori de performanță. În cazul bonusurilor asociate performanței, criteriile trebuie stabilite anterior perioadei evaluate și comunicate transparent.

Structurile actuale includ atât bonusuri individuale, acordate în funcție de rezultatele personale, cât și bonusuri colective, corelate cu performanța echipei sau a departamentului. În zona de vânzări, indicatorii pot fi volumul contractelor sau valoarea generată. În mediul operațional, performanța poate fi legată de respectarea termenelor sau de reducerea costurilor.

Diferența fiscală dintre bonus și beneficiu extrasalarial

Atunci când este acordat în bani, bonusul de performanță este tratat ca venit salarial. Prin urmare, este supus impozitului pe venit, contribuțiilor sociale obligatorii și contribuției asiguratorii pentru muncă.

În schimb, anumite beneficii extrasalariale pot beneficia de un regim fiscal distinct, în limitele stabilite de Codul Fiscal. Această diferență este relevantă pentru companiile care urmăresc o utilizare eficientă a bugetului de recompensare.

Reglementarea fiscală aplicabilă

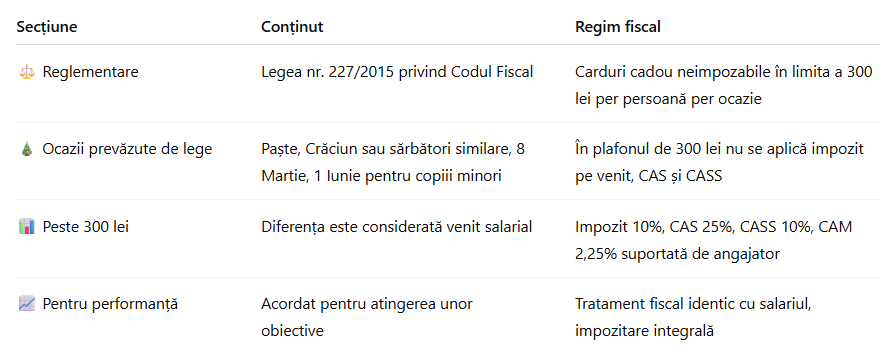

Tratamentul fiscal al beneficiilor acordate salariaților este stabilit prin Legea nr. 227/2015 privind Codul Fiscal, cu modificările ulterioare. Conform prevederilor în vigoare, cardurile cadou oferite angajaților pot fi neimpozabile în limita a 300 lei pentru fiecare persoană și pentru fiecare ocazie, dacă sunt acordate cu prilejul unor evenimente expres menționate de lege.

Aceste evenimente includ, în principal, Paștele, Crăciunul sau sărbători similare ale altor culte religioase, 8 Martie pentru salariate și 1 Iunie pentru copiii minori ai angajaților. În plafonul de 300 lei per angajat și per eveniment, sumele nu sunt incluse în baza de calcul a impozitului pe venit și a contribuțiilor sociale.

Ce se întâmplă în cazul depășirii plafonului

Dacă valoarea acordată depășește 300 lei pentru o persoană și o ocazie, diferența este considerată venit salarial. Aceasta este supusă impozitului pe venit de 10%, contribuției de asigurări sociale de 25%, contribuției de asigurări sociale de sănătate de 10% și contribuției asiguratorii pentru muncă de 2,25%, suportată de angajator.

Prin urmare, impactul financiar poate fi semnificativ diferit în funcție de modul de încadrare a beneficiului.

Pot fi considerate cardurile cadou bonus de performanță?

Răspunsul depinde de contextul în care sunt acordate. Dacă un card cadou este oferit cu ocazia unuia dintre evenimentele prevăzute de lege/ angajat si sau copiii acestuia și se încadrează în plafonul de 300 lei, poate beneficia de regim fiscal favorabil.

În schimb, dacă este acordat exclusiv pentru atingerea unor obiective de performanță, fără legătură cu o ocazie legală, valoarea sa este tratată ca venit salarial și impozitată integral. Forma instrumentului nu modifică încadrarea fiscală.

Distincția dintre cadou și bonus este esențială. Cadoul este asociat unui eveniment reglementat, în timp ce bonusul de performanță este legat de rezultate măsurabile. Denumirea utilizată intern nu schimbă tratamentul fiscal aplicabil.

Percepția angajaților

Cardurile cadou sunt adesea percepute ca o recompensă distinctă, nu ca o simplă majorare temporară a salariului. Această diferență de percepție poate influența pozitiv nivelul de satisfacție și implicare.

Libertatea de utilizare contribuie la personalizarea experienței, deoarece fiecare angajat decide unde și cum folosește suma primită. În cazul cardurilor Pluxee, beneficiarii pot consulta lista magazinelor partenere pentru a identifica opțiunile disponibile.

Aspecte fiscale și contabile

În situațiile în care sunt încadrate corect, cardurile cadou pot beneficia de tratament fiscal avantajos, spre deosebire de primele în bani, care sunt întotdeauna impozitate integral. Pentru o evidență contabilă corectă, departamentele financiare pot analiza procedurile descrise în monografia contabilă a cardurilor cadou.

Administrare digitală și eficiență operațională

Cardurile cadou moderne sunt gestionate prin platforme digitale, ceea ce reduce sarcina administrativă a departamentelor de HR și financiar. Emiterea, încărcarea și monitorizarea pot fi realizate rapid, fără modificări complexe în statul de plată.

Furnizori specializați, precum Pluxee, pun la dispoziție soluții integrate care permit emiterea cardurilor, urmărirea utilizării și administrarea centralizată a beneficiilor. Această infrastructură contribuie la eficientizarea procesului de recompensare.

Cardurile cadou sunt frecvent utilizate în campanii de incentivare pe termen scurt, cum ar fi perioadele promoționale sau lansările de produse. În aceste cazuri, recompensele pot fi stabilite în sume fixe, corelate cu atingerea unui prag de performanță clar definit.

De asemenea, ele pot completa un sistem de bonusare anuală, prin acordarea unui beneficiu în limita plafonului legal cu ocazia unor evenimente prevăzute de Codul Fiscal. În proiecte finalizate cu succes la nivel de echipă, cardurile pot fi acordate uniform, susținând coeziunea internă și predictibilitatea costurilor.

În situații care necesită rapiditate administrativă, cardurile în format electronic pot fi distribuite într-un timp scurt, fără ajustări salariale complexe.

Totuși, ele nu substituie un sistem contractual de bonusare pe termen lung, bazat pe procente din salariu sau din profit. În aceste cazuri, tratamentul fiscal rămâne cel aplicabil veniturilor salariale.

Cardurile cadou pot reprezenta un instrument eficient de recompensare, cu condiția respectării cadrului legal și a unei încadări fiscale corecte. Dacă sunt acordate în contextul evenimentelor prevăzute de Codul Fiscal și în limita plafonului de 300 lei per angajat și per ocazie, pot beneficia de regim neimpozabil. În alte situații, ele sunt tratate ca venit salarial.

Pentru companii, diferența nu este doar juridică, ci și financiară. O politică de bonusare bine structurată presupune criterii clare, transparență și documentare adecvată.

Utilizarea unor soluții digitale specializate, precum cele oferite de Pluxee, poate facilita administrarea, distribuirea și evidența contabilă a cardurilor cadou. Integrarea acestor instrumente într-o strategie coerentă de management al performanței poate contribui la motivarea angajaților, menținând în același timp conformitatea fiscală și predictibilitatea costurilor.

Fotografie de Yan Krukau pe Pexels.com

ADVERTORIAL

ADVERTORIAL

ADVERTORIAL

ADVERTORIAL

ADVERTORIAL

ADVERTORIAL