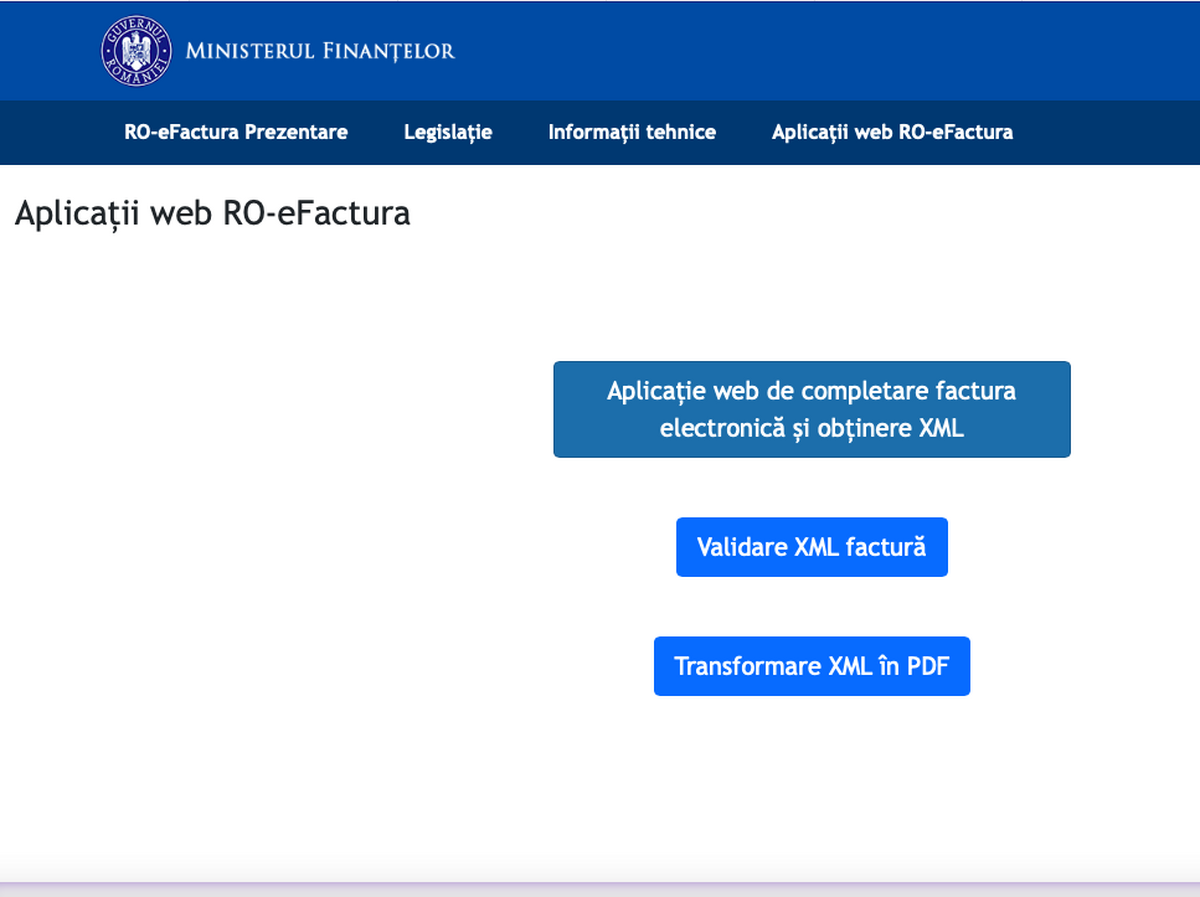

După ce România a cerut, în ianuarie 2022, o derogare pentru ca sistemul e-Factura să fie obligatoriu pentru toate firmele (adică în relația B2B), o decizie în acest sens a fost oficializată în luna iulie de Consiliul UE, aceasta fiind aplicabilă de la 1 ianuarie 2024. Concret, persoanele impozabile stabilite în România vor trebui să emită numai facturi electronice între ele, ceea ce înseamnă că toate vor trebui transmise în sistemul e-Factura.

În contextul în care, potrivit calendarului reformei fiscale oficializate recent, e-Factura va deveni unicul canal de transmitere a facturilor abia de la 1 iulie 2024, este important de știut că până atunci se folosesc (cu excepția cazului în care emitentul facturii și destinatarul sunt înregistrați deja în Registrul e-Factura), în paralel cu raportarea facturilor în e-Factura, și regulile vechi de transmitere a facturilor către clienți și parteneri de afaceri.

Recomandarea este clară: să se utilizeze în paralel și sistemul actual, și noul sistem obligatoriu. Astfel, pot fi eliminate multe probleme practice (întârzieri de transmitere a facturilor prin e-Factura sau chiar facturi care să nu ajungă deloc la clienții respectivi). Aceste probleme ar fi critice în anumite situații din perspectiva viabilității anumitor relații comerciale sau probleme importante de finanțare a activității anumitor contribuabili.(Magda HORHAT)

Teodora NAN

Teodora NAN

Ovidiu BOICA

Ovidiu BOICA

Ovidiu BOICA

Ovidiu BOICA

Ovidiu BOICA

Ovidiu BOICA

Dumitru CHISELIȚĂ

Ovidiu BOICA

Dumitru CHISELIȚĂ

Ovidiu BOICA

Ovidiu BOICA

Dumitru CHISELIȚĂ

Ovidiu BOICA

Dumitru CHISELIȚĂ

Ovidiu BOICA

Dumitru CHISELIȚĂ

Ovidiu BOICA

Ovidiu BOICA

Dumitru CHISELIȚĂ

Ovidiu BOICA

Adrian POPESCU

Adrian POPESCU